虎牙上市了,如愿成了“直播第一股”,但它随后在市场上的表现却日显颓势,“第一股”却不是“第一名”的困顿始终萦绕在虎牙心头。13日,虎牙的一份财务报表,将它内外交困的局面彻底暴露了出来,维持上市后运营所需的成本越来越高,收益却不断下滑,如此一来,企业亏损也是理所当然了。

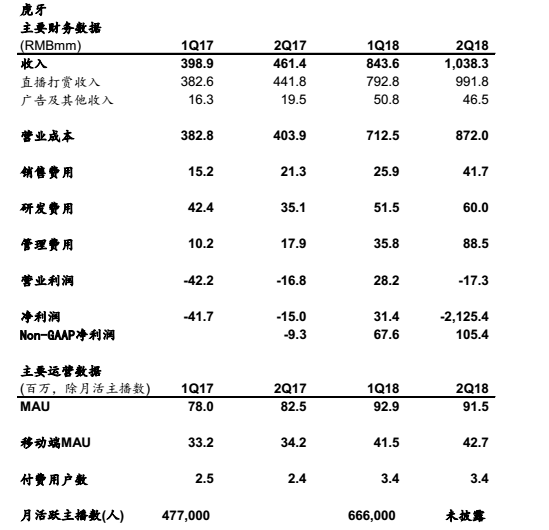

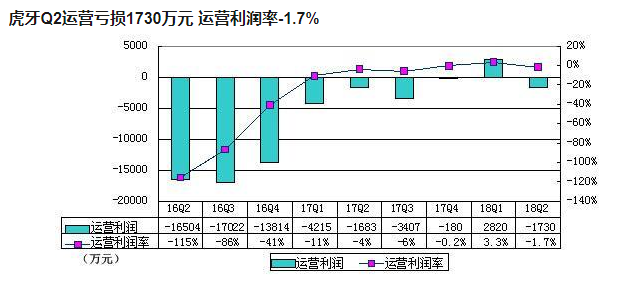

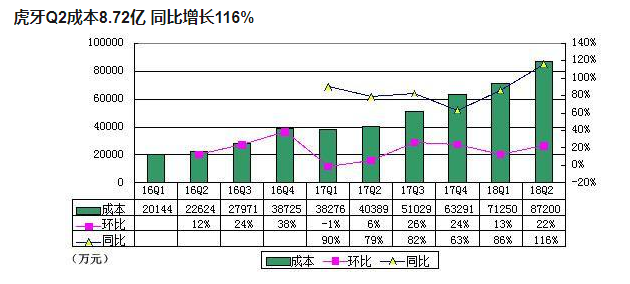

据这份虎牙2018年第二季度财报显示,虎牙第二季度的营收成本达到人民币8.720亿元,比去年同期的人民币4.039亿元增长了115.9%;同时,虎牙的净亏损达到了21.254亿元人民币(约合3.212亿美元),上年同期的净亏损为1500万元人民币。

成本大幅提升,市场正在丧失对虎牙的信心

报表中一项数据有了巨幅的提升,第二季度虎牙的销售与营销开支达到人民币4170万元,比去年同期的人民币2130万元人民币增长了95.6%。销售费用的上涨表明虎牙正积极地寻求与市场上资本展开新的合作,积极程度甚至超过了对于自身内容创新的关注,即便如此,不足5%的广告收入暴露了其销售支出的失败。

得不到广告商和资方的青睐对虎牙来说是致命的,原本指望依赖“直播第一股”的名头找到一条捷径,却被用户反馈打了结实的一巴掌。瞬息万变的市场逐渐丧失对虎牙未来发展的信心,并用市场的方式体现出来,报表披露后的盘后交易中,虎牙股价大跌2.67美元,跌幅为8.12%。

单一的营收来源,缺乏创新的发展模式

市场反馈中,虎牙最大弊病就在于缺乏创新,报表中所示的收入来源,占比最大的为“直播打赏”,占比高达95.5%,过分依赖这一收入的虎牙无疑在走YY的老路:直播平台秀场化。变成秀场直播平台的后果便是直播内容的单一,主播发展受到限制,受众面日益狭窄等等,但高额的成本支出又使其不得不饮鸩止渴,朝着死胡同里走去。

在越来越强调“泛娱乐化”、全产业模式的直播行业里,虎牙显得有些分身乏术,没有核心竞争手段的虎牙,只能依靠“打赏”勉强维持。对比其最有力的竞争对手斗鱼,既没有像斗鱼那样覆盖上下游产业的直播生态模式,又没有类似“斗鱼直播节”这样能线上线下通力合作的“泛娱乐化”平台,虎牙的创新能力是在行业水准之下,甚至可以说是极度缺乏的。

游戏直播业务不精,主播用户鸡飞蛋打

在财报中,月活用户数量对比第一季度下跌了140万,并仍在继续流失,而这还是在虎牙不断加大投资,牺牲成本后所换来的。付费用户的停滞不前和MAU持续下跌,是因为虎牙难以留住平台主播,曾经靠着高额工资和不正当手段挖来的主播,在如今看不到发展前景后纷纷选择离开,没有了主播也没有高质量的内容,用户们自然也就选择了离开。

眼下,亟待寻求破局之道的虎牙仍旧深陷泥潭,而为了维持住自身“直播第一股”的体面,这样高成本低收益的困境恐怕仍将持续。

| auto.grapemath.cn auto.zasao.cn autos.qichebc.cn wap.ehbzc.cn i.qxxi.cn www.bfbstudio.cn |

浙江科技网

浙江科技网